Vanaf het boekjaar 2016 heeft de Nederlandse overheid bepaald dat micro- en kleine rechtspersonen verplicht zijn hun jaarrekening via SBR (Standard Business Reporting) te deponeren. Maar wat houdt deze verplichting precies in, en welke gevolgen heeft dit voor uw organisatie?

Wat is SBR?

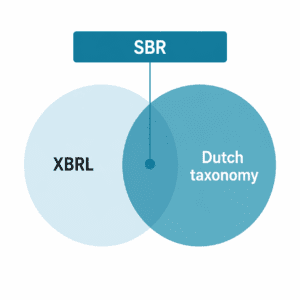

De Nederlandse overheid werkt al jaren aan een volledig digitale manier van financieel rapporteren. Deze aanpak is gebaseerd op XBRL (eXtensible Business Reporting Language): een gestandaardiseerde taal voor het structureren, beheren en uitwisselen van financiële en niet‑financiële gegevens tussen overheden, bedrijven en andere instanties.

Om te voldoen aan de Nederlandse wetgeving is de Nederlandse Taxonomie ontwikkeld. Deze bepaalt welke XBRL‑elementen relevant zijn binnen de Nederlandse context. Wanneer XBRL wordt gecombineerd met de Nederlandse Taxonomie, ontstaat SBR: een uniforme, gestandaardiseerde methode voor het opstellen en indienen van financiële rapportages.

Figuur 1: SBR: XBRL in combinatie met de Nederlandse taxonomie

Hoe werkt XBRL?

XBRL maakt het mogelijk om rapportage‑elementen eenduidig te definiëren. Deze elementen worden gebruikt om de inhoud van jaarrekeningen en andere rapportages vast te leggen. Door labels (tags) toe te kennen aan cijfers en teksten, kan XBRL deze informatie automatisch interpreteren en omzetten in een gestandaardiseerd bedrijfsrapport dat moeiteloos door ontvangende partijen kan worden verwerkt.

Welke softwareoplossingen zijn beschikbaar?

Er zijn diverse softwaretools die financiële en niet‑financiële data kunnen omzetten naar XBRL, variërend van Disclosure Management‑oplossingen tot geïntegreerde Excel‑gebaseerde conversietools. De juiste keuze hangt af van de interne behoeften van uw organisatie en eisen van externe stakeholders zoals de Kamer van Koophandel en de Belastingdienst

Een voorbeeld van een aanbieder is ParsePort, dat meerdere SBR-oplossingen en conversietools biedt. De Excel‑gebaseerde converter werkt door elk onderdeel van de jaarrekening te “taggen” met vooraf gedefinieerde XBRL‑tags. Hierdoor kan de software de gegevens correct interpreteren en omzetten naar een standaard bedrijfsrapport.

Waarom SBR?

In Nederland maken de volgende instanties gebruik van SBR:

- Kamer van Koophandel

- Belastingdienst

- Centraal Bureau voor de Statistiek (CBS)

- Banken

SBR bij de Kamer van Koophandel

Sinds december 2015 accepteert de Kamer van Koophandel geen papieren jaarrekeningen meer. Om de overgang naar digitale rapportage soepel te laten verlopen, is de invoering van SBR gefaseerd ingevoerd. Bedrijven worden ingedeeld op basis van drie criteria:

| Grootte | Balanstotaal | Netto‑omzet | Aantal werknemers | Inwerkingtreding |

| Micro | < € 350.000 | < € 700.000 | < 10 | Boekjaar 2016 |

| Klein | € 350.000 – € 6 mln | € 700.000 – € 12 mln | 10 – 50 | Boekjaar 2016 |

| Middelgroot | € 6 mln – € 20 mln | € 12 mln – € 40 mln | 50 – 250 | Boekjaar 2017 |

| Groot | > € 20 mln | > € 40 mln | > 250 | Boekjaar 2019 |

Figuur 2: Verschillende criteria voor het indelen van bedrijven naar omvang.

SBR bij de Belastingdienst

Voor de Belastingdienst biedt SBR grote voordelen: rapportages worden uniform aangeleverd, wat onduidelijkheid over formaten en informatievereisten wegneemt. Via SBR kunnen onder andere de volgende processen worden verwerkt:

- Verzoeken tot aanpassing van voorlopige VPB‑aanslagen

- Verzoeken tot uitstel voor vennootschapsbelastingaangiften

SBR en het CBS

Het Centraal Bureau voor de Statistiek (CBS) werkt de komende jaren steeds meer toe naar het gebruik van SBR. Met SBR wil het CBS de betrouwbaarheid van statistische data vergroten en de consistentie van aangeleverde gegevens verbeteren.

In ruil voor SBR‑aanleveringen wil het CBS organisaties strategische inzichten bieden over trends binnen hun branche.

SBR bij banken

Nederlandse banken stimuleren al jaren de indiening van kredietaanvragen in SBR‑formaat. Sinds 2017 mogen banken een toeslag van €250 rekenen wanneer ondernemers hun gegevens niet in SBR‑formaat aanleveren.

Meer weten over SBR?

Wilt u weten wat SBR betekent voor uw organisatie en hoe wij u kunnen ondersteunen bij de implementatie? Neem gerust contact met ons op voor advies of begeleiding.